Sydkinesiska indexet krymper nedåt

Merparten av klassificeringsindexet är platt

Förra veckan minskade den inhemska marknaden för kemiska produkter. Att döma av de 20 varianterna som övervakas av de breda transaktionerna har 3 produkter ökat, 8 produkter minskat och 9 är oförändrade.

Ur ett internationellt marknadsperspektiv fluktuerade den internationella råoljemarknaden lägre förra veckan. Under veckan var situationen mellan Ryssland, Ukraina och Iran svår att bryta, och utbudet fortsatte att minska. Den svaga ekonomiska situationen höll dock tillbaka uppgången i oljepriserna, den berörda marknaden fortsatte att öka och de internationella oljepriserna sjönk avsevärt. Den 6 januari var avvecklingspriset för huvudkontraktet för WTI-råoljeterminer i USA 73,77 dollar/fat, vilket var en minskning med 6,49 dollar/fat från föregående vecka. Avvecklingspriset för huvudkontraktet för Brent-råoljeterminer var 78,57 dollar/fat, vilket var en minskning med 7,34 dollar/fat från föregående vecka.

Ur den inhemska marknadens perspektiv var råoljemarknaden svag förra veckan, och det var svårt att få fart på kemikaliemarknaden. Inför vårfestivalen har inhemska företag stängts av från arbetet, en efterfrågan har varit svag vilket dragit på marknaden, och kemikaliemarknaden är svag. Enligt dataövervakningsdata från Guanghua-transaktionen var prisindexet för South China Chemical Products lägre förra veckan, och prisindexet för South China Chemical Products (nedan kallat "South China Chemical Index") var 1096,26 poäng, vilket motsvarar en minskning med 8,31 poäng jämfört med föregående vecka, en minskning med 0,75 %. Bland de 20 klassificeringsindexen har de 3 indexen för toluen, två för gigant och TDI stigit, och de åtta indexen för aromater, metanol, akryl, MTBE, PP, PE, formaldehyd och styren har minskat, medan de återstående indexen förblev stabila.

Figur 1: Referensdata för South China Chemical Index förra veckan (bas: 1000). Referenspriset anges av handlare.

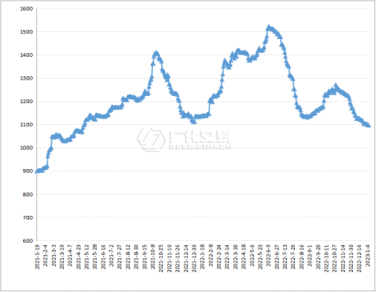

Figur 2: Trend för Sydkinesiska indexet från 21 januari till januari 2023 (bas: 1000)

En del av marknadstrenden för klassificeringsindex

1. Metanol

Förra veckan var metanolmarknaden svag. Med fallande internationella råoljepriser försvagas marknadsmentaliteten, särskilt många företag i efterhand tar semestrar i förväg, situationen för spotleveranser i hamnar är inte god och det övergripande marknadstrycket minskar.

På eftermiddagen den 6 januari stängde metanolprisindexet i södra Kina på 1140,16 poäng, en minskning med 8,79 poäng eller 0,76 % jämfört med föregående vecka.

2. NatriumHhydroxid

Förra veckan var den inhemska marknaden för flytande alkalier svag men stabil. Nära vårfestivalen har populariteten för marknadstransaktioner minskat, efterfrågan på inköp försvagats, företagsleveranserna är långsamma och det finns inget bra stöd för tillfället, och den totala marknaden är stadigt svag.

Förra veckan fortsatte den inhemska alkalimarknaden att fungera stabilt, men atmosfären för marknadstransporter försvagades jämfört med föregående period. Trycket på företagens transporter ökade gradvis, och marknaden var tillfälligt igång.

Den 6 januari stängde pyrinprisindexet i södra Kina på 1683,84 poäng, vilket var detsamma som föregående vecka.

3. Etylenglykol

Förra veckan utvecklades den inhemska etylenglykolmarknaden svagt. Under veckan har några av de giftiga textilfabrikerna ställt in för semester, efterfrågan minskat, hamnleveranserna minskat, överutbudet fortsätter och den inhemska etylenglykolmarknaden försvagades.

Den 6 januari stängde glykolprisindexet i södra Kina på 657,14 poäng, en minskning med 8,16 poäng eller 1,20 % jämfört med föregående vecka.

4. Styren

Förra veckan försvagades den inhemska styrenmarknaden. Under veckan, under inverkan av epidemin och lågsäsongen, minskade nedströmsbyggandet, efterfrågan var begränsad och den stela efterfrågan bibehölls, så det var svårt att få fart på marknaden, som var svag och nedåtgående.

Den 6 januari stängde styrenprisindexet i södra Kina på 950,93 poäng, en minskning med 8,62 poäng eller 0,90 % jämfört med föregående vecka.

Analys efter marknad

Marknadens oro kring ekonomin och efterfrågeutsikterna fortsätter, marknaden saknar stark och gynnsam utveckling, och de internationella oljepriserna är under press. Ur ett inhemskt perspektiv, i takt med att vårfestivalen närmar sig, blir efterfrågan på slutmarknaden trögare och stämningen på kemikaliemarknaden är under press. Det förväntas att den inhemska kemikaliemarknaden kan fortsätta att vara missgynnad inom en snar framtid.

1. Metanol

Den totala driftstakten för den huvudsakliga olefinanordningen har förbättrats i takt med att vinsterna har ökat. Men eftersom den traditionella nedströmsproduktionen ligger nära vårfestivalen har vissa företag slutat arbeta på semester i förtid. Efterfrågan på metanol är försvagad och efterfrågesidans stöd är svagt. Sammantaget förväntas metanolmarknaden utvecklas svagt.

2. NatriumHhydroxid

När det gäller flytande alkali, kommer vissa nedströmsenheter eller parkeringsplatser att träda in före vårfestivalen, efterfrågan förväntas minska, och de överlagrade utländska handelsorderna levereras och slutförs gradvis. Under inverkan av flera negativa faktorer förväntas det att marknaden för flytande alkali kan minska.

När det gäller kaustiksodatabletter är lagermedvetenheten nedströms inte hög, och det överlagrade höga priset begränsar köpentusiasmen nedströms i viss mån. Det förväntas att marknaden för kaustiksodatabletter kan ha en avtagande trend inom en snar framtid.

3. Etylenglykol

För närvarande fortsätter produktionen och försäljningen av polyester i efterhand att vara låg, efterfrågan på etylenglykol är svag, bristen på gott stöd för efterfrågan och överutbudet fortsätter, och det förväntas att den senaste tidens inhemska etylenglykolmarknad fortsätter att bibehålla låga chocker.

4. Styren

Med omstarten av en del av anordningen och den nya anordningen i produktion kommer styrenutbudet att förbli stegvis, men nedströms har gått in i semesterfasen, efterfrågan är inte signifikant förbättrad, och styren eller en svag chock förväntas på kort sikt.

Publiceringstid: 12 januari 2023