Sydkinesiska indexet är något svagt

Klassificering avser både upp och ner

Förra veckan var den inhemska marknaden för kemiska produkter annorlunda, och den totala marknaden minskade jämfört med förra veckan. Bland de 20 produkter som Canton Trading övervakade steg sex, sjönk sex och sju förblev oförändrade.

Ur ett internationellt marknadsperspektiv har den internationella råoljemarknaden stigit något denna vecka. Under veckan kommer Ryssland att minska produktionen från mars för att svara på västerländska sanktioner, och OPEC+ indikerar att de inte kommer att öka produktionen på grund av gynnsamma faktorer som ökningen av produktionen och OPEC i den senaste rapporten. Den internationella råoljemarknaden har stigit totalt sett. Per den 17 februari var avvecklingspriset för huvudkontraktet för WTI-råoljeterminer i USA 76,34 USD/fat, en minskning med 1,72 USD/fat från föregående vecka. Avvecklingspriset för huvudkontraktet för Brent-råoljeterminer var 83 USD/fat, en minskning med 1,5 USD/fat från föregående vecka.

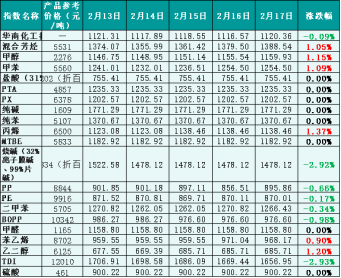

Ur den inhemska marknadens perspektiv, även om den internationella råoljemarknaden har haft en stark utveckling denna vecka, har marknaden en begränsad ökning av förväntningarna på råolja och otillräckligt stöd för den kemiska marknaden. Därför har den totala marknadsmarknaden för inhemska kemiska produkter minskat något. Dessutom är tillväxten av efterfrågan på kemiska produkter i efterhand otillräcklig, och återhämtningen av en del av efterfrågan i efterhand är inte så bra som förväntat, vilket drar ner den totala marknadstrenden för att följa takten på den internationella råoljemarknaden. Enligt data från Guanghua Trading Monitor steg South China Chemical Products Price Index något denna vecka. Från och med fredagen låg South China Chemical Products Price Index (nedan kallat "South China Chemical Index") på 1 120,36 poäng, en minskning med 0,09 % från början av veckan och 0,47 % från den 10 februari (fredag). Bland de 20 delindexen ökade 6 index för blandade aromater, metanol, toluen, propylen, styren och etylenglykol. Sex index för natriumhydroxid, PP, PE, xylen, BOPP och TDI sjönk, medan resten förblev stabila.

Figur 1: Referensdata för South China Chemical Index (bas: 1000) förra veckan, referenspriset är handlarens erbjudande.

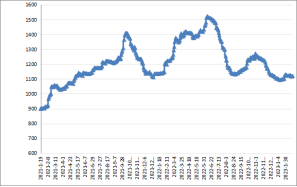

Figur 2: Indextrender för Sydkina januari 2021–januari 2023 (bas: 1000)

En del av marknadstrenden för klassificeringsindex

1. Metanol

Förra veckan var den totala metanolmarknaden svag. Påverkad av nedgången på kolmarknaden försvagades kostnadsstödet. Dessutom återhämtade sig den traditionella nedströmsefterfrågan på metanol långsamt, och den största nedströms olefinenheten började fungera på en låg nivå. Därför fortsatte den totala marknaden att utvecklas svag.

På eftermiddagen den 17 februari stängde metanolmarknadsprisindexet i södra Kina på 1159,93 poäng, en ökning med 1,15 % från början av veckan och en minskning med 0,94 % från förra fredagen.

2. Natriumhydroxid

Förra veckan fortsatte den inhemska marknaden för natriumhydroxid att utvecklas svagt. Förra veckan är den totala marknadsvolymen låg och marknaden har en mer försiktig attityd. För närvarande är återhämtningen av efterfrågan i efterfrågan mindre än väntat, och marknaden är fortfarande i huvudsak upprätthållen och behöver bara köpa. Dessutom är lagertrycket på kloralkalimarknaden högt, den baisseartade stämningen på marknaden är stark, dessutom är exportmarknaden svag och har vänt sig mot inhemsk försäljning, vilket ökar utbudet, vilket är en negativ nedgång på natriumhydroxidmarknaden.

Förra veckan fortsatte den inhemska marknaden för natriumhydroxid att sjunka. Eftersom de flesta företag fortfarande upprätthåller normal drift, men efterfrågan i efterfrågan i stort sett bara bibehåller efterfrågan, och exportordern är otillräcklig, förvärras marknadspessimismen, vilket resulterade i förra veckans nedgång på den inhemska marknaden för natriumhydroxid.

Den 17 februari stängde natriumhydroxidprisindexet i södra Kina på 1 478,12 poäng, en minskning med 2,92 % från veckans början och 5,2 % från fredagen.

3. Etylenglykol

Förra veckan slutade den inhemska etylenglykolmarknaden att återhämta sig. Den internationella råoljemarknaden har stigit totalt sett och kostnadsstödet har förbättrats. Efter nedgången på etylenglykolmarknaden under de första två veckorna har marknaden börjat sluta falla. I synnerhet har vissa etylenglykolprodukter övergått till andra bättre produkter, marknadsmentaliteten har förbättrats och de övergripande marknadsförhållandena har börjat stiga. Dock är driftstakten nedströms lägre än tidigare år och etylenglykolmarknaden har ökat.

Den 17 februari stängde prisindexet i södra Kina på 685,71 poäng, en ökning med 1,2 % från veckans början och 0,6 % från förra fredagen.

4. Styren

Förra veckan var den inhemska styrenmarknaden låg och återhämtade sig sedan svagt. Under veckan har den internationella råoljemarknaden stigit, kostnadssidan stöds och styrenmarknaden återhämtar sig på helgerna. I synnerhet förbättrades hamnleveranserna, och den förväntade minskningen av hamnleveranser var att vänta. Dessutom ökade underhålls- och andra gynnsamma faktorer från vissa tillverkare. Trycket på hamnlagren är dock fortfarande stort, återhämtningen av efterfrågan nedströms är inte så bra som förväntat och bristen på spotmarknaden är undertryckt.

Den 17 februari stängde prisindexet för styren i Sydkina-regionen på 968,17 poäng, en ökning med 1,2 % från veckans början, vilket var stabilt från förra fredagen.

Framtida marknadsanalys

Det instabila geografiska läget bidrar fortfarande till stigande internationella råoljapriser. Denna vecka kommer trenden på den internationella oljeprismarknaden att dämpas. Ur ett inhemskt perspektiv är det totala utbudet på marknaden tillräckligt och efterfrågan på kemiska produkter i efterhand är svag. Det förväntas att den inhemska kemikaliemarknaden eller den organisatoriska verksamheten denna vecka huvudsakligen baseras på...

1. Metanol

Det finns inga nya underhållstillverkare denna vecka, och med återhämtningen av vissa preliminära underhållsanordningar förväntas marknadsutbudet vara tillräckligt. När det gäller efterfrågan är den huvudsakliga olefinanordningen låg i drift, och traditionella nedströmsanvändares behov kan öka något, men tillväxttakten för den totala marknadsefterfrågan är fortfarande långsam. Sammanfattningsvis förväntas metanolmarknaden bibehålla en chocktrend med begränsade kostnader och relativt begränsad grundläggande ytförbättring.

2. Natriumhydroxid

När det gäller flytande kaustiksoda är det totala marknadsutbudet tillräckligt, men efterfrågan i nedströmssegmentet är fortfarande svag. För närvarande är lagertrycket i det huvudsakliga produktionsområdet fortfarande stort. Samtidigt har inköpspriset i nedströmssegmentet fortsatt att minska. Det förväntas att marknaden för flytande kaustiksoda fortsätter att minska.

När det gäller kaustiksodaflingor är marknaden ofta låg på grund av svag efterfrågan i nedströmssegmentet. I synnerhet är det svårt att förbättra den huvudsakliga efterfrågan på aluminiumoxid i nedströmssegmentet och stödet för den nedströmsmarknad som inte är av aluminium är otillräckligt, vilket förväntas innebära att marknaden för kaustiksodaflingor fortfarande har utrymme att minska.

3. Etylenglykol

Det förväntas att etylenglykolmarknaden domineras. Eftersom Hainan Refinery, som tillverkar en 800 000 tons utrustning, har en produktlansering är utbudet stort och det finns fortfarande utrymme för förbättringar i den nedströms beståndsdelen av polyester. Tillväxttakten under den senare perioden är dock fortfarande oklar och marknadsförhållandena för glykol kommer att fortsätta vara något chockerande.

4. Styren

Styrenmarknaden är begränsad under nästa veckas återhämtning. Även om reparationer och återhämtning av efterfrågan i styrenfabriken kommer att ge skjuts åt marknaden, förväntas den internationella råoljemarknadstrenden bli svag nästa vecka, och marknadsmentaliteten kan påverkas, vilket begränsar marknadsprisökningen.

Publiceringstid: 1 mars 2023