Sydkinesiska indexet är lägre och klassificeringsindexet är mestadels sjunkande.

Förra veckan minskade den inhemska marknaden för kemiska produkter. Att döma av de 20 varianterna som övervakas av de breda transaktionerna har 3 produkter ökat, 11 produkter minskat och 6 är oförändrade.

Ur ett internationellt marknadsperspektiv fluktuerade den internationella råoljemarknaden förra veckan. Under veckan minskade OPEC+ produktionspositionerna kraftigt, och utbudet stramade åt marknaden; Fed:s räntehöjning eller avmattning underlättar oro för ekonomisk recession och de internationella oljepriserna har stigit. Per den 2 december var avvecklingspriset för huvudkontraktet för WTI-råoljeterminer i USA 79,98 USD/fat, vilket var 3,7 USD per fat jämfört med föregående vecka. Priset på Brent-råoljeterminsmarknaden har justerats, och avvecklingspriset för huvudkontraktet är 85,57 USD/fat, vilket är en ökning med 1,94 USD/fat jämfört med föregående vecka.

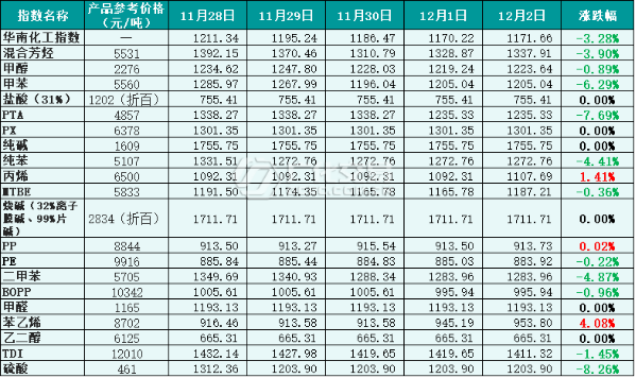

Ur den inhemska marknadens perspektiv dominerades råoljemarknaden förra veckan. Den totala inhemska ekonomiska aktiviteten avtog, den traditionella lågsäsongspåverkan överlagrades, efterfrågan var begränsad och kemikaliemarknadens resultat var svagt. Enligt den omfattande övervakningsdata för kemiska transaktioner var prisindexet för South China Chemical Products lägre förra veckan, och prisindexet för South China Chemical Products (nedan kallat "South China Chemical Index") inom veckan var 1171,66 poäng, vilket motsvarar en minskning med 48,64 poäng jämfört med föregående vecka, en minskning med 3,99 %. Bland de 20 klassificeringsindexen steg de tre indexen för akrylen, PP och styren, blandade aromater, toluen, metanol, PTA, ren bensen, MTBE, BOPP, PE, diopin, TDI, svavelsyra minskade, och resten av indexen förblev stabila.

Figur 1: Referensdata för South China Chemical Index förra veckan (bas: 1000), referenspriset anges av handlare

En del av marknadstrenden för klassificeringsindex

1. Metanol

Förra veckan var metanolmarknaden svag. Under veckan återupptogs installationen av förstoppningsarbetet och underhållet, och utbudet ökade; den traditionella efterfrågan i nedströmssegmentet var svår att öka på grund av den säsongsbetonade lågsäsongen och epidemin. Under dämpningen av det ökande utbudet fortsatte de övergripande marknadsförhållandena att försämras.

På eftermiddagen den 2 december stängde metanolprisindexet i södra Kina på 1223,64 poäng, en minskning med 32,95 poäng från föregående vecka, en minskning med 2,62 %.

2. Kaustiksoda

Förra veckan minskade den inhemska marknaden för flytande alkalier. För närvarande är företagets lagertryck inte stort och leveranssituationen är acceptabel. Priserna på flytande klor har fortsatt att falla. Med stöd av kostnadsstöd har marknadspriset höjts.

Förra veckan stabiliserades den inhemska marknaden för alkaliska chips. Marknadsstämningen har bibehållits i ett tidigt skede, företagets stabila prismentalitet är stark och den övergripande marknaden för alkaliska pianon upprätthåller en stabil trend.

Den 2 december stängde prisindexet för sodavatten i södra Kina på 1711,71 poäng, en ökning med 11,29 poäng från föregående vecka, en ökning med 0,66 %.

3. Etylenglykol

Förra veckan fortsatte den inhemska etylenglykolmarknaden att skaka. På senare tid har etylenglykolenheten varit på och av, i början har det skett få förändringar, men trycket på utbudssidan kvarstår. Efterfrågan i nedströmssegmentet har inte förbättrats nämnvärt, vilket gör att den inhemska etylenglykolmarknaden bibehåller en låg chocknivå.

Den 2 december stängde prisindexet för den sydkinesiska diolen på 665,31 poäng, en minskning med 8,16 poäng från föregående vecka, en minskning med 1,21 %.

4. Styren

Förra veckan steg den inhemska styrenmarknaden i mitten. Under veckan minskade fabriksaggregatets driftstakt för att begränsa utbudet; efterfrågan i efterfrågan var stark och marknaden stöddes väl. Det totala utbudet och efterfrågan var i en snäv balans och marknadspriset steg.

Den 2 december stängde prisindexet för styren i södra Kina på 953,80 poäng, en ökning med 22,98 poäng från föregående vecka, en ökning med 2,47 %.

Framtida marknadsanalys

Oljepriserna kommer sannolikt att förbli volatila då rädslan för en recession och oro kring efterfrågeutsikterna fortsätter att dominera marknaden, utan ytterligare framsteg i produktionsnedskärningarna inom OPEC+. Ur inhemsk synvinkel är den inhemska ekonomin svår att förbättra på kort sikt, och återhämtningen av den slutliga efterfrågan är långsam. Det förväntas att den inhemska kemikaliemarknaden kan bli svag inom en snar framtid.

1. Metanol

Under senare delen av vintern är naturgasförsörjningen den huvudsakliga tillgången, och vissa metanolanordningar har ett negativt eller avbrutet arbete. Det nuvarande tillverkarlagret är dock högt, och marknadsutbudet förväntas vara svagt. Nedgången i efterfrågan i nedströmssegmentet är svår att ändra. Det förväntas att metanolmarknaden huvudsakligen är svag.

2. Kaustiksoda

När det gäller flytande kaustiksoda är det största företagets lagertryck inte stort sett utifrån den nuvarande marknadssituationen, men på grund av den upprepade epidemin är transporterna i vissa områden fortfarande begränsade och efterfrågan från terminalerna är inte stark. Det förväntas att marknaden för flytande alkalier stabiliseras inom en snar framtid.

När det gäller kaustiksodaflingor är det nuvarande företagslagret lågt, men efterfrågan i efterhand är fortfarande medioker, marknadspriset är svårt att öka och företagets stabila prismentalitet är uppenbar. Det förväntas att gittermarknaden kan vara stabil inom en snar framtid.

3. Etylenglykol

För närvarande har efterfrågan på etylenglykolmarknaden inte förbättrats, lageruppbyggnaden och marknadsstämningen är låg. Det förväntas att den inhemska etylenglykolmarknaden kan fortsätta vara låg inom en snar framtid.

4. Styren

Även om den nuvarande efterfrågan har ökat, är den kortsiktiga nedströmsmarknaden försiktig, efterfrågan ökar eller minskar, och marknadens återhämtning är undertryckt. Om det inte finns några andra positiva nyheter som stöder, förväntas styren stiga och falla på kort sikt.

Publiceringstid: 13 december 2022