Nyligen visar data från China Non-ferrous Metal Industry Association (CIA) att priset på kiselskivor sjönk kraftigt denna vecka. Transaktionspriserna för monokristallina kiselskivor av typen M6, M10 och G12 sjönk till 5,08 RMB/stycke, 5,41 RMB/stycke respektive 7,25 RMB/stycke, med en veckas nedgång på 15,2 %, 20 % respektive 18,4 %.

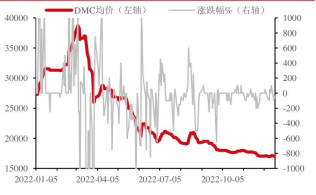

Pris för organiskt kisel DMC | Enheter: yuan/ton

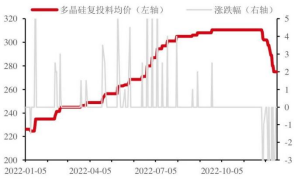

Pris på polykristallint kisel | Enhet: yuan/ton

Kiselindustrins bransch påpekade att när det gäller utbud har förstklassiga företag och professionella företag återigen minskat driftstakten; när det gäller efterfrågan är den övergripande prissänkningsterminalen för industrikedjan trög.

Enligt materialnätverket har driftsgraden för de två främsta kiselfilmsföretagen denna vecka minskat till 80 % respektive 85 %, medan driftsgraden för integrerade företag ligger kvar mellan 70 % och 80 % och driftsgraden för andra företag sjunker till 60 % och 70 %. Det noteras att Silicon Industry Branch förra veckan inte uppdaterade offerterna för kiselskivor. Byrån påpekade att nedgången denna vecka inkluderade prissänkningen från de två föregående veckorna, och att grundorsaken var att priset på kiselmaterial sänktes. Utifrån ovanstående data från PV Consulting och andra institutioner var genomsnittspriset för M10- och G12-kiselskivor förra veckan 6,15 yuan/styck respektive 8,1 yuan/styck.

Enligt material kommer de kortsiktiga oron på den nuvarande marknaden för solceller främst från att den norra vintern har anlänt och den nationella epidemiska situationen har påverkat byggprocessen för solcellsprojekt.

Under de senaste två dagarna har dock nedströmsprodukterna av kiselmaterialet precis köpts in, och priset på kisel har bibehållit stabilitet.

Industriell kisel: Igår stabiliserades priserna på industriell kisel. Enligt SMM-data låg priset för syre 553#kisel i East China per den 20 december på 18400-18600 yuan/ton, en minskning med 50 yuan; syre 553#kisel låg på 18800-19100 yuan/ton; 421#kisel låg på 19900-20000 yuan/ton, en minskning med 200 yuan; 521#kisel låg på 19600-19800 yuan/ton; 3303#kisel låg på 19900-20100 yuan/ton. För närvarande har tillgången på el fortsatt att minska, och elpriset i Sichuan i Yunnan har höjts och produktionen har minskat. Trafikstörningarna har lättat och produktionen i Xinjiang förväntas öka. Konsumentsidan fortsätter att öka under den drivna utvecklingen av polykisel. Med minskat utbud och ökad konsumtion har överskottet minskat och ackumuleringen av det kumulativa biblioteket har minskat. Det totala lagret är dock fortfarande högt. Det senaste priset har försvagats. Ökningen av produktionskostnaderna under torrvattenperioden och det uppskattade priset kommer gradvis att sluta falla och stabiliseras.

Polykisel: Prisstabilitet för polykisel, enligt SMM-statistik, offert för återmatning av polykisel 270-280 yuan/kg; kompakt polykisel 250-265 yuan/kg; blomkålsmaterial 230-250 yuan/kg, granulärt kisel 250-270 yuan/kg. Produktionen av polykisel fortsätter att öka, och orderregistreringen är svag under prisnedgången. När det gäller ackumuleringen av kiselskivor och andra länkar förväntas priset på polykisel fortsätta att falla, men efterfrågan på industriellt kisel kommer att bibehålla en hög tillväxttakt på grund av den ökade produktionen.

Organiskisel: Priset på organiskisel fluktuerade något. Enligt statistik från Zhuochuang Information erbjöd vissa tillverkare i Shandong DMC den 20 december 16 700 yuan/ton, en minskning med 100 yuan. Andra tillverkare offererar 17 000–17 500 yuan/ton. Marknaden för organiskt kisel fortsätter att svalna, terminalmarknaden har inte återhämtat sig, tillverkare i efterhand behöver bara köpa, många företag har stoppat produktionen på grund av underhåll eller negativ drift, branschen som helhet är låg för närvarande, under stöd av produktionskostnaderna finns det inget utrymme för priset att falla, samtidigt som priset påverkas av terminalmarknaden är också otillräckligt, det förväntas att startpriset för organiskt kisel och priset är stabila, vilket är svårt att ha stora fluktuationer.

Cinda Securities bedömning är att i takt med att prisnedgången inom solcellsindustrin blir tydligare, förväntas efterfrågan på installerade solceller öka nästa år. Den kortsiktiga effekten av oron kring efterfrågan kommer att vara mer begränsad. En del av det inhemska projektet för avinstallation av solceller kommer att slutföras under första kvartalet nästa år, eller under första kvartalet 2023, på de europeiska och amerikanska marknaderna kommer det första kvartalet 2023 att visa en snabb återhämtning av efterfrågan efter jul. Den globala solcellsmarknaden för första kvartalet 2023 kommer att visa en svag säsong.

Under hela år 2023, med kostnadsminskningar i industrikedjan, genombrott för ny teknik och den centraliserade produktionsvolymen, förväntas efterfrågan i Centraleuropa fortsätta att växa snabbt, och efterfrågan i USA förväntas öka, och den globala efterfrågan på solceller förväntas växa med cirka 40 %. För närvarande har värderingen av integrerade komponenter, växelriktare, kärnhjälpmaterial och andra länkar en stark attraktionskraft, och man är optimistisk om den höga tillväxten av solcellsefterfrågan hemma och utomlands nästa år.

Publiceringstid: 28 december 2022