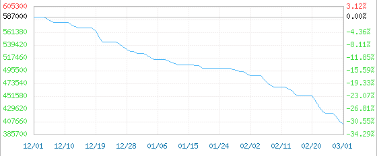

Så galet det var, så eländigt det är nu. Efter att ha fallit under 400 000 yuan/ton, sjönk priset på litiumkarbonat för batterier under 390 000 yuan/ton till 387 500 yuan/ton, en ny bottennivå på 1 år, och föll i 23 dagar. Mer än 100 000 yuan/ton. På bara tre månader har priset på litiumkarbonat fallit med mer än 30 % jämfört med den högsta nivån på 600 000 yuan/ton, vilket är över 20 % från 500 000 yuan/ton i början av året.

Batterikvalitetskarbonatisering inhemskt blandpris 2022-12-01-2023-03-01

99,5 % minst

En tillverkare av litiumkarbonat sa att så länge kunden är villig att köpa en tillräcklig mängd litiumkarbonat kan priset vara så lågt som 345 000 yuan/ton, och man kan dessutom leverera varorna gratis. Vissa personer i branschen har uppgett att det faktiska transaktionspriset har sjunkit till 330 000 yuan/ton.

Svag efterfrågan, en mängd olika kemikalier

Från hög hastighet och ner!

Branschanalys visar att den nuvarande kostnaden för litiumsaltpriset har försvagats, och efterfrågan är den dominerande faktorn. Under årets två första månader är slutförsäljningen av nya energifordon låg, lagret av färdiga batteriprodukter är högt och marknadens efterfrågan är svag. Även medlemmar av litiumfamiljen och en mängd olika kemikalier i den kemiska industrikedjan drabbar priserna negativt.

Litiumhydroxid: Priset sjönk med 110 000 yuan/ton, en minskning med 20 %

Det genomsnittliga transaktionspriset för litiumhydroxid sjönk med 7 500 yuan/ton per dag, för närvarande på 420 000 yuan/ton, en minskning med 110 000 yuan/ton från början av februari, en minskning med 20 % jämfört med förra årets högsta värde på 18 %. Marknadsstödet för litiumhydroxid uppströms försvagas. Förmånspolicyn för nya energifordon för 2023 löper ut och marknaden för nya energifordon kan bibehålla hög tillväxtoro. Nedströmsföretagens villighet att ta emot varor är inte hög, den faktiska marknadstransaktionen är begränsad, mestadels lågprisorder.

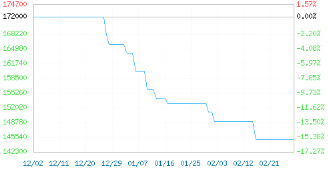

Syreoxidationsteori, inhemskt marknadspris 2022-12-02-2023-03-02

Industriell kvalitet

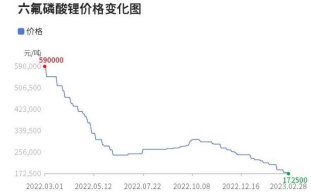

Litiumhexalfluoropensiv: Priset sjunker med mer än 40 000 yuan/ton, en minskning med 19 %

Litiumhexafluorofosfat sjönk med 7 000 yuan/ton per dag och har sedan sjunkit till 17 250 yuan/ton. Från mindre än 70 000 yuan/ton år 2020 till högsta nivån på 600 000 yuan/ton i mars 2022 har litiumhexomatoidlitium ökat med mer än 700 %. Det nuvarande priset på litiumhexovantiskt litium har dock sjunkit, en minskning med 71 % från förra årets högsta nivå.

Litiumjärnfosfat: Priset sjönk med 25 000 yuan/ton, en minskning med 14 %

I februari minskade marknaden för litiumjärnfosfat markant, med 2,97 %, och för närvarande ligger priset på cirka 145 000 yuan/ton. Från över 170 000 yuan/ton för ett år sedan sjönk det till cirka 145 000 yuan/ton. Priset sjönk med 25 000 yuan/ton. Nedgången är 14,7 %, och nedströmsmarknaden behövs helt enkelt. Med den nuvarande marknadsefterfrågan och försvagningen av råvarorna är den nedåtgående trenden för litiumjärnfosfatmarknaden mer tydlig.

litiumjärnfosfat inhemskt produktionspris 2022-12-02-2023-03-02

Dynamisk typ; Överlägsen produkt

Fast epoxiharts: 7 % av priset under månaden, en minskning med 61 % från historiskt höga värde

Noteringen av fast epoxiharts sjönk med 1100 yuan/ton efter årets början, till 14 400 yuan/ton, vilket motsvarar en minskning med 7,10 % i februari, en minskning med 43 % jämfört med det höga värdet under senare år och en minskning med 61 % från det historiskt höga värdet. Marknaderna för fast epoxiharts levereras inte smidigt i Öst- och Sydkinesiska länder, och det nya enskilda köpet i nedströmssegmentet är ungefär lågt. Priset på råmaterialen bisfenol A och epoxiharts försvagas snävt, hartskostnaderna blir svaga och marknadspriserna sjunker gradvis.

Flytande epoxiharts: priserna sjönk med 4,38 % i februari, en minskning med 63 % från historiskt höga värden.

Noteringen av flytande epoxiharts sjönk med 700 yuan/ton efter året, till 15 300 yuan/ton, en minskning med 4,38 %, en minskning med 47 % jämfört med det höga värdet under senare år, och en minskning med 63 % från det historiskt höga värdet. Den sydkinesiska marknaden för flytande epoxiharts fortsätter att vara svag, och entusiasmen för påfyllning nedströms är inte hög, och utbudet ligger på 15 200–15 800 yuan/ton. Östkinas marknad för flytande epoxiharts har en lättgasmarknad, hartspriserna faller till kostnadslinjen, efterfrågan nedströms är trög och hartsproduktionsföretag noteras till 15 000–15 600 yuan/ton.

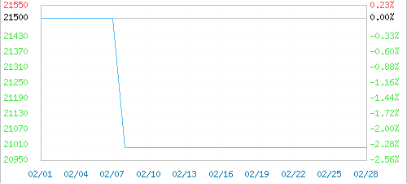

PA6: Priset sjönk med 3 500 yuan/ton på tre månader

I februari föll den inhemska PA66-marknadstrenden och gick sedan åt sidan. Genomsnittspriset fritt fabrik för PA66 i Kina var 21 000 yuan/ton. Under de senaste tre månaderna har PA66 fallit med 3 500 yuan/ton och under den senaste månaden med 1 500 yuan/ton, vilket var 2,33 % högre eller lägre än prisnivån i början av månaden. Den totala belastningen på den inhemska PA66-industrin är mer än 65 %, med ett rikligt utbud av varor på golvet, och den svaga efterfrågan är svår att ändra. Terminalföretag måste följa upp för att upprätthålla varusäkerheten och ha stark motståndskraft mot dyra leveranser. Varumärkena Asahi Asahi 1300S och DuPont 101L från Japan faller alla hela tiden.

PA66 Zhejiang blandat pris 2023-02-01-2023-02-28

Injektionsnivå i mitten av stickan:

Dessutom visar vissa data att även om dussintals råvaror har stigit snabbt under nedgången i den gynnsamma dragningskraften och driftstakten för politiken, finns det också råvaror som har fallit med tusen yuan, såsom DMF, brom, isoktylalkohol, zinktackor och så vidare. Förmodligen kommer det, på grund av fallet i produktpriser, inte att finnas en särskilt blomstrande och het nedströmsmarknad.

Priset på brom sjönk med 8300 yuan/ton till 31 700 yuan/ton, en minskning med 20,75 %;

Priset på natriumhydroxid sjönk med 900 yuan/ton till 3833,33 yuan/ton, en minskning med 19,01 %;

Priset på DMF sjönk med 1225 yuan/ton till 5675 yuan/ton, en minskning med 17,75 %;

Priset på kaustiksoda sjönk med 194 yuan/ton till 904 yuan/ton, en minskning med 17,67 %;

Priset på isobutyral sjönk med 1100 yuan/ton till 7 200 yuan/ton, en minskning med 13,25 %;

Priset på fast epoxiharts sjönk med 1100 yuan/ton till 14 400 yuan/ton, en minskning med 7,10 %;

Priset på N-butanol sjönk med 495 yuan/ton till 7505 yuan/ton, en minskning med 6,19 %;

Priset på isobutanol sjönk med 442 yuan/ton till 7391 yuan/ton, en minskning med 5,64 %;

Priset på metylacetat sjönk med 200 yuan/ton till 4 200 yuan/ton, en minskning med 4,55 %;

Priset på flytande epoxiharts sjönk med 700 yuan/ton till 15 300 yuan/ton, en minskning med 4,38 %;

Priset på zinktackor sjönk med 1015 yuan/ton till 23455 yuan/ton, en minskning med 4,15 %;

Priset på epiklorhydrin sjönk med 358 yuan/ton till 8550 yuan/ton, en minskning med 4,02 %;

Priset på aluminiumtackor sjönk med 420 yuan/ton till 18570 yuan/ton, en minskning med 2,21 %;

Priset på titandioxid (anatas) sjönk med 200 yuan/ton till 14 300 yuan/ton, en minskning med 1,38 %;

Prisuppgångar och -fall för varje produkt bör vara marknadsmässiga. Ju högre efterfrågan är, desto högre pris, desto lägre pris, desto lägre pris. Men ur perspektivet av den inhemska kemiska industrins prisökning under senare år är det inte svårt att hitta dess egenskaper. De produkter som kan "kommer" att öka i pris har följande egenskaper:

För det första, produkter med höga tekniska barriärer. Till exempel speciella pigment och färgämnen, högeffektiva katalysatorer, avancerade polymerer etc., produkter som tar mycket tid och pengar att marknadsföra, har ofta högt mervärde, unika egenskaper och fördelar, och har dessutom strikt patentskydd. Därför är deras tekniska barriärer mycket höga, och inga andra företag på marknaden kan kopiera dem. Basf, DuPont och andra företag har sådana produkter.

För det andra, kemiska produkter med stark oersättlighet. Till exempel PC, PU, LCP, etc., dessa produkter är ofta unika. På grund av deras unika prestanda, kvalitet och formel finns det inga alternativa produkter på marknaden, så företaget kan flexibelt justera priset efter marknadens efterfrågan. Många råvaror uppströms i beläggningsindustrins kedja tillhör denna kategori, så beläggningsföretag förenas av utländska företag som "syltas".

Slutligen har de kemiska produkterna i oligopollandskapet ofta "privilegiet" att prisökningar sker. Till exempel kontrolleras MDI, TDI, titanrosa pulver, PVC, PP etc. ofta av ett fåtal företag. Man kan uppnå monopol genom att kontrollera leveranskedjan, förvärva konkurrenter eller fusionera, och flexibelt justera produktpriserna för att få maximal vinst. Till exempel har Wanhua Chemical, Luxi och andra stora fabriker ofta en orubblig position.

Detta avslöjar också kärnkorten bakom framgångarna med titan och vitt krut under 2023, Wanhua MDI:s trespelsros, etc., medan de företag som inte är konkurrenskraftiga har det mycket svårt. Det dåliga konkurrensmönstret har gjort det svårt för branschen och företagen att överleva, och rätten att tala är extremt låg. Kanske följer man ledarens rytm, men kan inte riktigt få fotfäste på marknaden.

Publiceringstid: 10 mars 2023